Giá thành sản phẩm luôn là điều khiến khách hàng và các nhà sản xuất cũng như kinh doanh phải bận tâm. Vậy giá thành sản phẩm là gì và có cách nào để tính giá thành sản phẩm không? Để hiểu rõ những điều này, hãy cùng chúng tôi tìm hiểu thông qua bài viết này nhé!

Giá thành sản phẩm là gì?

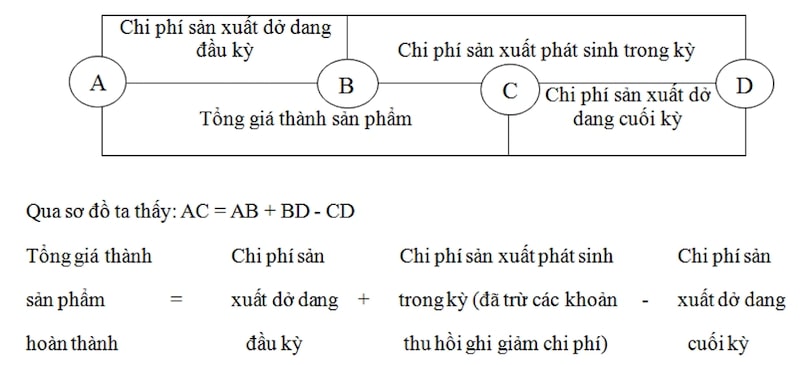

Giá thành sản phẩm được hiểu là biểu hiện bằng tiền của toàn bộ hao phí lao động sống và lao động hiện vật về khối lượng công việc, thành phẩm, dịch vụ. Quy trình sản xuất là một quy trình thống nhất bao gồm 2 trang: trang phế thải sản xuất và trang kết quả sản xuất. Toàn bộ chi phí (phát sinh trong kỳ, chuyển sang kỳ trước) và chi phí phải trả liên quan đến khối lượng sản phẩm, dịch vụ và dịch vụ hoàn thành trong kỳ hình thành giá thành sản phẩm. Nói cách khác, giá thành sản phẩm là biểu hiện bằng tiền của tất cả các chi phí mà công ty bỏ ra không phụ thuộc vào khối lượng công việc của thành phẩm trong kỳ. Khi giá trị sản phẩm dở dang (sản xuất hiện tại) đầu kỳ và cuối kỳ giống nhau hoặc ngành sản xuất không có sản phẩm. sản phẩm dở dang thì tổng giá thành sản phẩm tương ứng với tổng chi phí sản xuất phát sinh trong kỳ. Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm có thể được thể hiện trong Sơ đồ 4.1: S

Hình 4.1: Mối quan hệ giữa CPSX cùng với giá của sản phẩm

Do đó, giá thành sản phẩm là một phạm trù của sản xuất hàng hoá phản ánh giá trị hao phí lao động sống và lao động vật nuôi thực sự bỏ ra trong quá trình sản xuất và tiêu thụ sản phẩm. Trong trường hợp sản phẩm, chỉ những người trực tiếp hoặc gián tiếp tham gia vào sản xuất và tiêu dùng. Quá trình này được trả công cho việc tái sản xuất trong công ty, ngoại trừ các chi phí phát sinh trong kỳ kinh doanh của công ty. Các khoản chi phí được tính vào giá thành sản phẩm phải phản ánh đúng giá trị thực tế của tư liệu sản xuất và tiêu dùng cho sản xuất, tiêu dùng và các khoản chi phí khác. liên quan đến việc bù đắp chi phí lao động đơn giản. Bất kỳ phương pháp tính toán chủ quan nào không phản ánh đầy đủ các yếu tố giá trị trong chi phí có thể dẫn đến phá vỡ mối quan hệ tiền tệ và hàng hóa, không xác định được hiệu quả kinh doanh và thiếu khả năng thực hiện. dễ dàng sao chép và sử dụng rộng rãi.

Các loại giá thành sản phẩm

Để đáp ứng yêu cầu quản lý, hạch toán và lập kế hoạch chi phí cũng như yêu cầu xây dựng giá nguyên vật liệu, giá thành được nhìn nhận từ nhiều góc độ, về mặt lý thuyết trong các lĩnh vực tính toán khác nhau. Cũng giống như các chi phí riêng lẻ ngoài khái niệm chi phí xã hội, khái niệm chi phí nhà máy, tổng chi phí, v.v.

- Chi phí dự trù – Chi phí kế hoạch được xác định trước khi bắt đầu kinh doanh dựa trên chi phí thực tế của kỳ trước và các quy tắc ước tính chi phí của kỳ kế hoạch. Chi phí tiêu chuẩn: Giống như chi phí kế hoạch, chi phí tiêu chuẩn cũng được xác định trước khi bắt đầu sản xuất. Ngược lại với chi phí kế hoạch được tạo ra trên cơ sở các tiêu chuẩn bình quân tiên tiến và không thay đổi trong kỳ kế hoạch, tiêu chuẩn chi phí được tạo ra trên cơ sở các tiêu chuẩn chi phí hiện hành tại một thời điểm nhất định trong kỳ kế hoạch. thường là ngày đầu tháng), mức chi phí cố định luôn thay đổi theo sự thay đổi của định mức chi phí đạt được trong quá trình sản xuất sản phẩm.

- Giá thành thực tế: Giá thành thực tế là chi phí được xác định sau khi đã kết thúc quá trình sản xuất sản phẩm dựa trên cơ sở những chi phí phát sinh trong suốt quá trình sản xuất. Giá thành sản xuất, thường chính là giá thành xuất xưởng, là một trong những chỉ tiêu phản ánh toàn bộ chi phí liên quan tới sản xuất, chế tạo sản phẩm trong khu vực phân xưởng bán hàng, bộ phận sản xuất, bao gồm nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung.

- Tổng chi phí Chi phí Giá thành sản phẩm = sản xuất + quản lý + tiêu thụ sản phẩm, công ty, sản phẩm

- Chi phí tiêu thụ (tổng chi phí) là chỉ tiêu phản ánh tất cả các chi phí phát triển liên quan đến sản xuất và tiêu thụ sản phẩm (sản xuất, quản lý và bán hàng).

Kết Luận

Tóm lại, trong một công ty, chi phí sản xuất và giá cả của sản phẩm là hai yếu tố có quan hệ mật thiết với nhau. Chi phí sản xuất là yếu tố đầu vào và nguyên nhân của sản phẩm là giá thành. Ngoài ra, chi phí sản xuất còn đóng vai trò là số liệu xuất hóa đơn, là cơ sở để tính giá thành.

Trên đây chúng tôi đã đưa ra cho người đọc khái niệm “Giá thành sản phẩm là gì” cũng như cái nhìn tổng quan về giá thành sản phẩm ở các công ty sản xuất. Hi vọng với những thông tin được đề cập trong bài viết. Viết giúp người đọc trong quá trình học tập nói chung và với việc viết luận văn nói riêng. Đừng quên liên hệ với chúng tôi nếu bạn gặp vấn đề với giá thành của sản phẩm nhé!